При реализации недвижимости, бывшие собственники обязаны выплачивать налог от полученного дохода в государственную казну. Но, ведь бывают случаи, когда можно избежать уплаты налога или хотя бы уменьшить его.

В 2019 году были внесены изменения в налогообложение при продаже недвижимости в отношении нерезидентов РФ. Остальные изменения по налогообложению для резидентов РФ, которые были утверждены в 2016 году, действуют до сих пор.

Правила налогообложения при продаже недвижимости

Статьей 224 НК РФ установлено, что доход от продажи недвижимости подлежит налогообложению в размере 13%. Но, некоторые граждане до конца не понимают надо ли им платить государству за торговлю собственным жильем и как вычисляется данный налог.

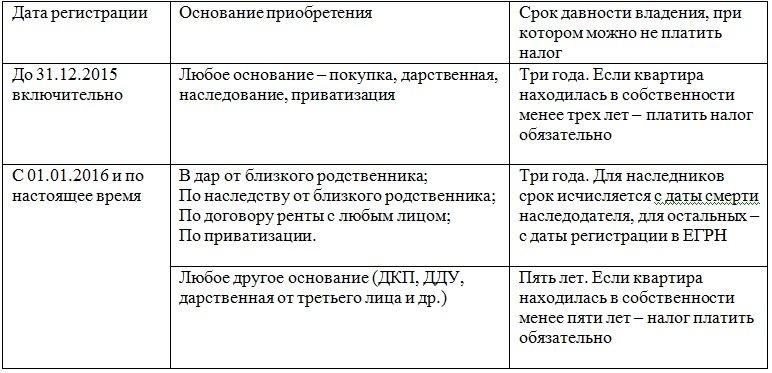

Итак, из согласно положениям НК РФ в отношении продажи недвижимости от налога освобождены продавцы, которые владели недвижимостью больше минимального срока. Он зависит от периода приобретения и способа, и составляет три года или пять лет. В этом случае, также отсутствует необходимость подавать декларацию 3-НДФЛ.

- С 01.01.2019 года от налогообложения после реализации объекта недвижимости, которое в собственности более 3-5 лет, освобождаются нерезиденты РФ (п. 9-10 ст. 2 Федерального закона от 27 ноября 2018 г. № 424-ФЗ).

- Если собственность реализована раньше установленного минимального срока владения, доход от его продажи облагается налогом в установленном порядке: для нерезидентов — 30%, для резидентов – 13%.

Минимальный срок владения недвижимостью, составляющий 3 года, устанавливается, если право собственности:

- Получено при вступлении в наследство или по договору дарения;

- Приобретено в результате приватизации квартиры/дома и т.д.;

- Получено по соглашению пожизненного содержания с иждивением.

В остальных случаях, минимальный срок владения недвижимостью, для освобождения от уплаты налога при продаже, составляет пять лет.

Если недвижимость находилась во владении менее установленных минимальных сроков, продавец обязан подать декларацию по форме 3-НДФЛ, самостоятельно рассчитав сумму налога.

Важно: при продаже недвижимости налог взимается только с разницы в цене между покупкой и продажей.

Расчёт налога с продажи

Исходя из пп.2 п.2 ст.220 Налогового Кодекса РФ у продавца есть право на налоговый вычет при продаже квартиры/дома. Также, можно рассчитать налог с учетом понесенных затрат на приобретение недвижимости при наличии подтверждающих документов. Подавая декларацию продавец выбирает наиболее выгодный вариант для уменьшения суммы налога.

Налог с реализации недвижимого имущества в 2019 году для физлиц рассчитывается с учетом следующих критериев:

- Срока владения собственностью. Для этого необходимо посмотреть в ЕГРН дату регистрации права собственности;

- Основание получения недвижимости — покупка, дарственная, наследство и т.д.

Важно: Владелец не должен передавать право собственности на недвижимое имущество в течение 3-5 лет. В противном случае он будет обязан оплатить стандартный установленный налог в 13%.

В таблице указаны условия при которых не требуется выплачивать налог:

Налог от продажи недвижимости с учетом налогового вычета

Налог рассчитывается в соответствии с налоговой базой — это сумма доходов, уменьшенная на сумму налоговых вычетов, полагающихся плательщику налогов. При продаже недвижимого имущества, налогоплательщику полагается налоговый вычет до 1 млн. рублей, если оно в собственности меньше минимального срока владения.

Исчисляют налог от продажи недвижимости с учетом налогового вычета следующим образом:

НДФЛ = (С ДОХ – ИВ) X 13%

- С дох – сумма дохода от реализации недвижимости. Она устанавливается в договоре купли-продажи;

- ИВ – налоговый вычет.

Нельзя реализовать жилье по заниженной цене для уменьшения налога. Налог рассчитывается не только на доходы физлиц из полученной прибыли при продаже недвижимости, но учитывается и ее кадастровая стоимость.

Если стоимость при продаже ниже, чем 70% кадастровой оценки недвижимости, то налог надо будет платить с 70% кадастровой стоимости, согласно п. 5 ст. 217.1 НК РФ.

С ДОХ = КАДАСТРОВАЯ СТОИМОСТЬ НА 1 ЯНВАРЯ X 0,7

Суммы вычетов при расчете налога на основании ст.220 НК РФ:

- При реализации квартир, жилых домов, комнат, коттеджей, садовых домиков, участков земли или долей перечисленной недвижимости — налоговый вычет составляет 1 млн руб;

- При реализации иного недвижимого имущества, гаражей, сараев, пристроек и т.д. — налоговый вычет составит 250 тыс руб.

С учётом понесённых затрат

Согласно ст. 220 НК РФ, налогоплательщик может уменьшить сумму своих доходов, подлежащих налогообложению, на фактическую сумму затрат при приобретении продаваемого имущества. Их необходимо документально подтвердить. К таким расходам относят:

- Сумму при покупке недвижимости и уплаченные проценты по ипотечному кредиту;

- Оплату госпошлины за регистрацию права собственности;

- Расходы на отделку, при условии если в договоре купли-продажи указано, что недвижимость приобреталась без отделки;

- Услуги риелтора;

- Иные варианты.

К расходам не относят: установку железной двери, улучшение жилищных условий, страхование недвижимости, установку сигнализации и т.д.

Налог с учетом понесенных затрат рассчитывают следующим образом:

НДФЛ = (С ДОХ – РАСХ) X 13%

- С дох – сумма дохода от продажи недвижимости;

- Расх – расходы по приобретенной недвижимости.

Срок декларирования дохода

Согласно п. 4 ст. 228 НК РФ, после реализации недвижимого имущества налогоплательщик обязан внести налог не позднее 15 июля следующего года, после продажи. Например, если имущество продано в 2018 году, то оплатить налог следует до 15.06.2019 года. За каждый день просрочки уплаты налога начисляются пени 1/300 от ставки рефинансирования ЦБ РФ.

Декларацию по форме 3-НДФЛ при продаже квартиры/дома необходимо предоставить до 30 апреля следующего года после продажи. Сумма налога вычисляется самостоятельно.

Предоставить декларацию требуется в налоговую инспекцию по месту регистрации. Можно это сделать лично, почтой, а также, через сайт Госуслуг или личный кабинет налогоплательщика.

Если квартира / дом, находится в собственности более 5 лет, декларировать доходы и платить налог не нужно.

Ответственность за неуплату налога

За уклонение от уплаты налога и не предоставленную в срок декларацию после реализации недвижимого имущества для физлиц предусмотрена административная и уголовная ответственность:

- Согласно ст. 119 НК РФ за то, что декларация по форме 3-НДФЛ не предоставлена в срок после продажи квартиры/дома, устанавливается выплата штрафа в размере 5% от суммы налога за каждый месяц просрочки. Но, она не может быть более 30% от общей суммы рассчитанного налога;

- Согласно ст. 122 НК РФ, если продавец не заплатил налог после продажи квартиры или оплатил его частично, он должен будет выплатить штраф в размере 20% от суммы налога. Если налоговая докажет, умышленный факт уклонения от уплаты подоходного налога, то штраф возрастет до 40%. Кроме штрафа придется выплатить и пени 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки;

- Если налоговая выявит умышленное занижение цены на квартиру с целю уклонения от уплаты налога, то согласно ст. 198 УК РФ нарушитель может быть привлечен к уголовной ответственности, вплоть до лишения свободы. Если человек впервые совершил подобное преступление и оплатил все назначенные штрафы, пени и т.д., то он может быть освобожден от уголовной ответственности.

В случае, если продавец хочет избежать уплаты налога и занизить цену на квартиру, может пострадать и покупатель. В договоре купли-продажи будет прописана заниженная, не фактическая стоимость квартиры. Если налоговая служба обнаружит такое нарушение, покупатель потеряет часть денег. Сделка будет признана ничтожной и покупатель сможет вернуть только те деньги, которые указаны в договоре.

?")

?")